Fala turma! Ontem tivemos a super quarta e com ela, a decisão de dois bancos centrais sobre suas políticas monetárias e suas visões sobre cada economia. Do lado dos Estados Unidos, o FOMC (Comite de Política Monetária Americano) manteve sua faixa de taxa entre 5,25%-5,50%, porém, com um tom mais dovish.

Já do lado do Brasil, o COPOM (Comite de Política Monetária do Brasil) reduziu a taxa básica de juro (SELIC) em 0,5p.p., todavia, com um tom mais hawkish. Vamos entender a seguir todas as mudanças e o quer dizer esses “tons” de cada banco central.

FOMC

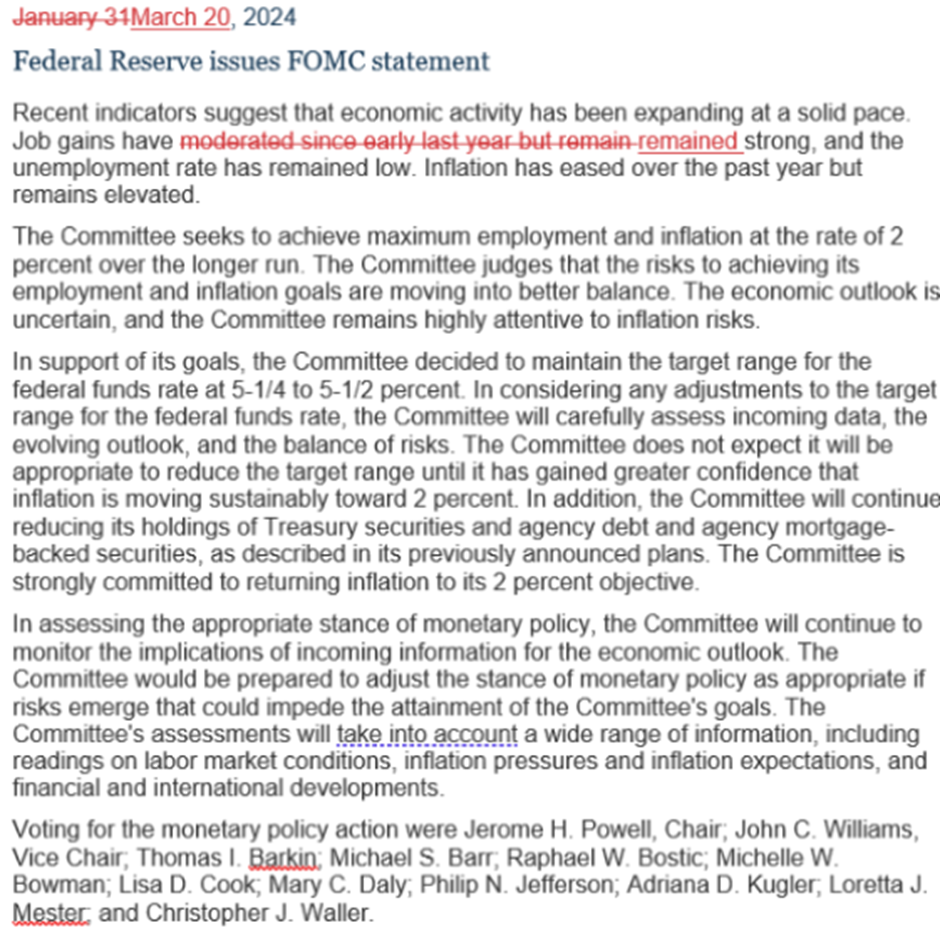

Começando pelos Estados Unidos, o FOMC manteve a taxa inalterada. O comitê comentou que precisam de mais dados, referente a inflação e a economia americana para ter mais confiança em um possível corte.

A meta de inflação perseguida continua sendo 2%. Porém, o cenário do início de 2024 trouxe um sentimento mais incerto, por conta dos dados econômicos mais fortes nos EUA. Apesar disso tudo, o tom dovish, indica que os dirigentes do FED (Banco Central Americano) estão mais dispostos a um afrouxamento na política monetária (que hoje se encontra em uma política monetária restritiva).

Esse tom é visto como positivo para os mercados, já que esse afrouxamento tende a estimular a economia, tornando empréstimos e financiamentos mais atraentes e aumentando o consumo das famílias.

Agora que entendemos sobre o tom dovish, vamos entender sobre as decisões de ontem. Abaixo vou deixar o comentário do FOMC:

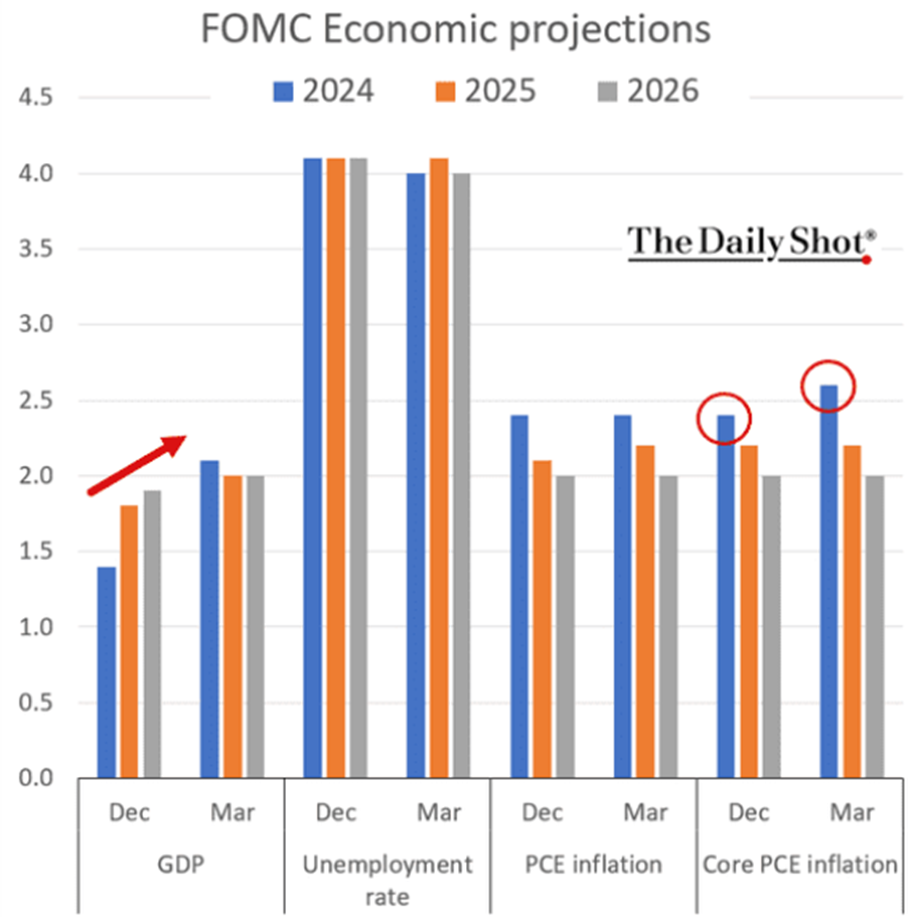

Um ponto que chamou a atenção, foi que as projeções para o Core PCE (o índice de inflação preferida do FED, só que excluindo alimentos e combustíveis) ficaram um pouco mais altas.

Muito por conta dos dados mais fortes na inflação, que começaram a reagir desde janeiro. Além disso, quando você compara com as previsões de dezembro, o FED agora espera um maior crescimento do PIB real (2,1% vs 1,4%), um menor desemprego (4% vs 4,1%).

Ou seja, os dirigentes estão esperando uma economia mais forte, um mercado de trabalho mais forte e mais inflação, excluindo os itens que acabaram puxando nos últimos meses também. Abaixo, um gráfico com as projeções do FED:

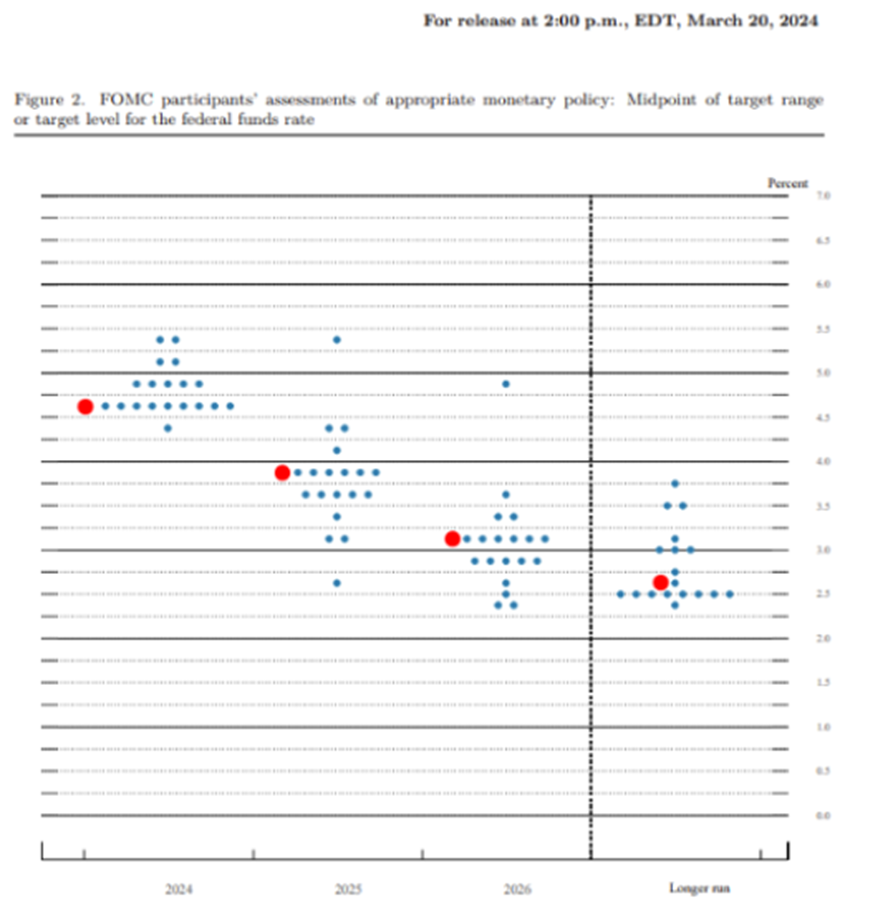

Tudo isso parece meio estranho, não é mesmo? Fica mais estranho ainda quando você olha o gráfico de pontos do FED (o famoso dot plot), que indicou ainda que eles esperam 3 cortes neste ano.

Ou seja, estamos esperando uma aceleração da inflação e uma economia mais forte, porém, vamos cortar os juros que são o principal instrumento hoje utilizado pelo Banco Central Americano para conter a inflação? Sim, é estranho.

Vale lembrar que esse é o mesmo FED que bateu na tecla que a inflação era transitória e acabou não sendo. Hoje, de fato, inflação não parece ser alarmante.

Ela veio cedendo desde o pico e continua em tendência de queda, porém, de maneira mais lenta. Todavia, eu ainda acho que temos que esperar por mais dados. Afinal, são 9 meses de inflação em 2,5% (abaixo da meta perseguida pelo FED).

De qualquer forma, o mercado focou no comunicado com o tom mais dovish e o SP500 (principal índice acionário dos EUA) bateu nova máxima histórica.

Além disso, após o comunicado, o presidente do FED (Jerome Powell) fez uma coletiva e deixou em aberto um possível fim do QT (aperto quantitativo) e a reafirmação de 3 cortes para este ano, que foram bem-visto pelo mercado também.

Lembrando que, o quantitative tightening (QT) é um dos mecanismos que um banco central pode acionar para intervir na economia do país. Nesse caso, trata-se de uma ferramenta de retração monetária, ou seja, consiste na retirada de reservas financeiras em circulação no mercado.

Para finalizar, fica o questionamento. Será que o Core CPI (Inflação ao Consumidor, excluindo alimentos e combustíveis) vai persistir acima de 2%?

Essas são as cenas dos próximos capítulos.

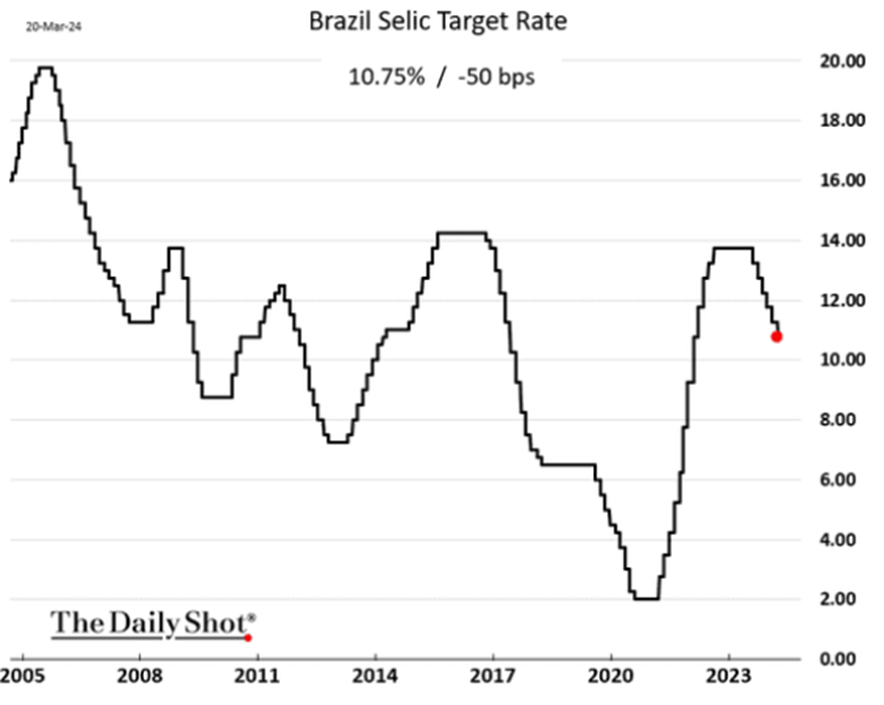

COPOM

Do lado do Brasil, as coisas são mais tranquilas, apesar do tom hawkish que o BACEN deu. Vamos primeiro entender o que é hawkish. Esse termo é usado quando a visão dos dirigentes de determinado Banco Central está mais pessimista em relação ao controle da inflação.

O COPOM (Comitê de Política Monetária Brasileiro) continuou com o ciclo de cortes e reduziu mais uma vez a taxa básica de juro (SELIC) em 0,5p.p., levando agora a uma taxa de 10,75% ao ano.

O que acabou chamando a atenção de todos, foi a alteração na sinalização do ciclo, indicando que o COPOM está comprometido com apenas mais um corte de 0,50p.p. para a próxima reunião.

O comitê levantou que precisam de mais clareza em relação as incertezas quanto ao processo de desinflação e às conjunturas domésticas e internacional. O que fica de percepção, é que o COPOM não quer destoar muito no diferencial de juros em relação aos EUA.

O restante do comunicado é bastante similar aos anteriores, ressaltando que não houve mudança significativa no cenário-base, mostrando um balanço de riscos simétrico e mantendo as projeções de inflação para 2024 (em 3,5%) e 2025 (em 3,2%).

Por fim, o mercado de ações brasileiro não parece ter reagido muito ao corte e nem ao tom do COPOM. Acho que a tônica continua a mesma dos últimos meses. Apesar do ciclo de cortes, o mercado ainda aguarda uma sinalização mais concreta de uma flexibilização na política monetária americana (o que acabamos por ver um pouco no dia de ontem).

Leave a Reply