Fala turma! O dado mais importante da semana foi divulgado no dia de hoje e veio mais uma vez acima das estimatativas. O CPI (inflação ao consumidor americano), continuou acelerando.

Porém, já era esperado. Mas por que os mercados reagiram tão mal? Vamos entender.

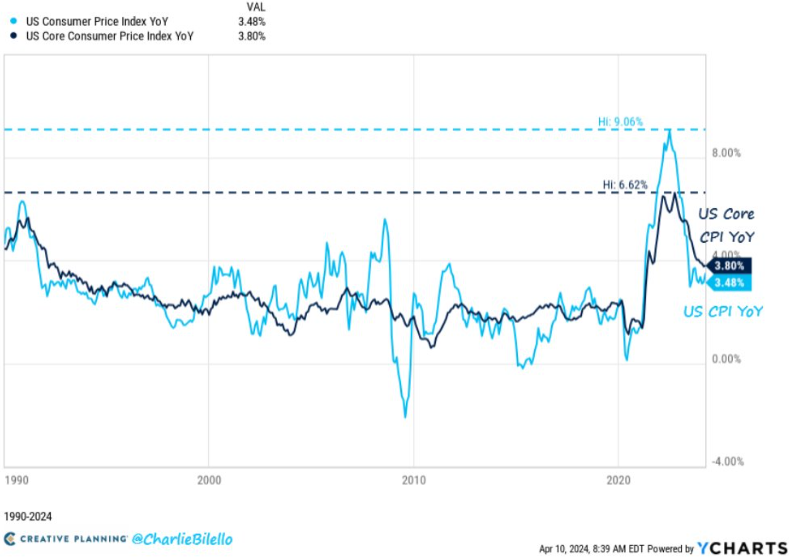

No geral, o CPI aumentou para 3,48% YoY em março, de 3,15% em fev/24. Esse foi o maior “headline” desde setembro. Core CPI foi para 3,8%, também superando as estimativas dos economistas.

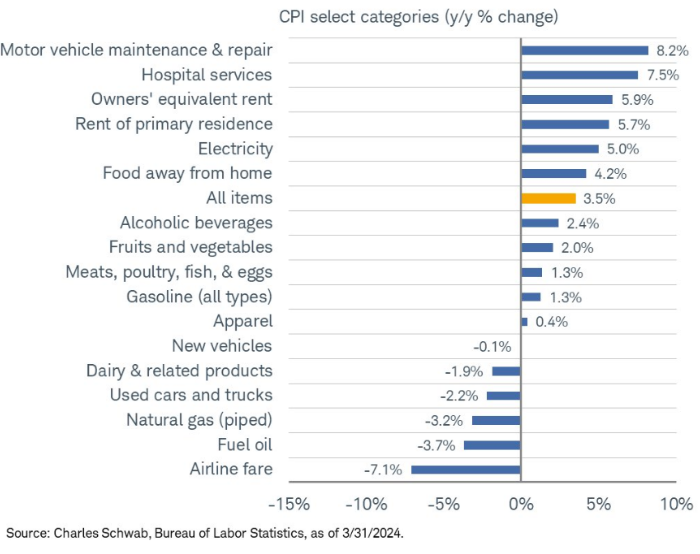

Todavia, os vilões continuam os mesmo? Pelo visto sim. O Oil (petróleo) subiu bem nas últimas semanas e Food/Shelter continuam a impactar no CPI.

Além disso, healthcare services (serviços com saúde) e veículos (reparos e manuntenções) também impactaram mais nesse dado divulgado.

Só para vocês terem ideia, o componente de Food (alimentos) está +2,2% YoY, o mesmo que em fev/24.

Por outro lado, como foi possível ver no segundo gráfico no início do artigo, o componente OER (owner’s equivalent rent) contribuiu de maneira significativa mais um mês.

Vale ressaltar que a BLS (Boreau of Labor Statistics) que calcula o OER e ele é usado para medir quanto um indivíduo teria que pagar em aluguel para ser equivalente ao custo da propriedade (que envolve hipoteca, impostos e etc).

De maneira simples, se o OER estiver aumentando, indica que pode valer mais a pena comprar uma residência do que pagar um aluguel e vice-versa.

Apesar de ter voltado desde o pico, foi +5,9% YoY em março. Porém, ainda desacelerando frente ao mês passado.

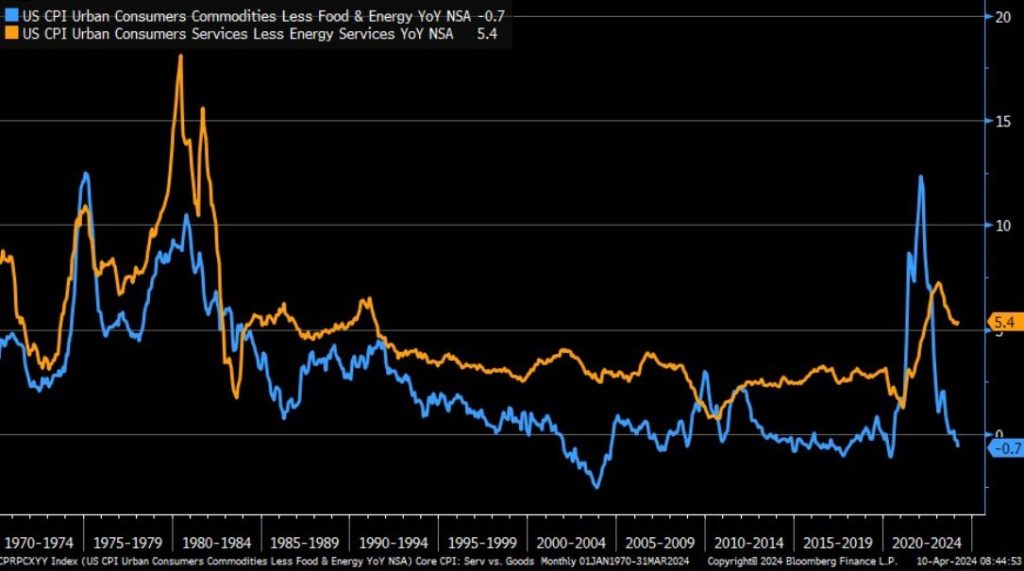

Lembrando que, o dado do Core CPI exclui os componentes de food e energy. Ou seja, basicamente sobra Core Services (serviços).

62% do Core Services é Shelter (aluguéis). Sendo que, dentro de Shelter, quase 100% é aluguel (rent). Ai chegamos no OER, que é pouco mais de 70% da parte de Shelter.

Por isso que ele tem puxado nos últimos tempos. Mas, segue desacelerando. Além disso, Core Goods também está desacelerando, com uma queda de 0,7% YoY.

Entreanto, estamos vendo um aumento no Core Services, como comentei em cima.

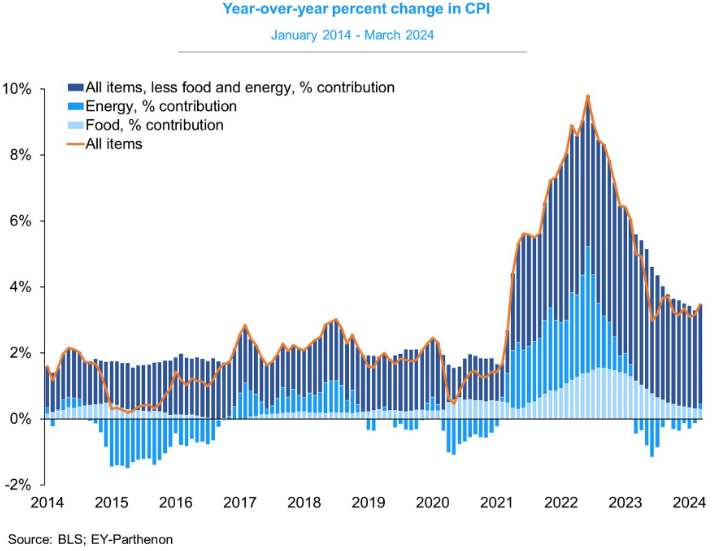

Só que agora estamos em outro momento. A narrativa mudou. Oil e outras commodities aceleraram nas últimas semanas ainda mais. Isso é inflacionário.

Se continuar, a tendência é também continuar com um aumento no CPI. Isso já é visto no gráfico abaixo.

Querendo ou não, a inflação dos EUA agora está a 36 meses consecutivos acima de 3%. Está sendo um dos períodos mais longos de inflação acima da meta desde o final de 1980.

Nenhum dado sugere mais algum corte na taxa em junho. Dito isso, o mercado parece estar reagindo mal, não por conta do dado do CPI. São os mesmo componentes subindo nos últimos meses (já era esperado).

Assim, esse aumento diminui as chances de cortes na taxa de juro e esse parece ser o maior efeito detrator nos índices americanos no dia de hoje.

Por fim, fica uma reflexão: Stagflation (estaginflação)? Não temos como afirmar ainda. Mas seria um dos piores cenários p/ os EUA.

Dado que vimos um shift (uma mudança) no último payroll (relatório de emprego dos EUA) com trabalhadores recebendo menos agora (avg hourly wages em queda), com o desemprego aumentando e com as condições mais difícieis para as famílias americanas (mais inflação em alimentos, combustíveis e aluguéis, acaba por pressionar a renda das famílias).

Leave a Reply